Los rendimientos de créditos de cualquier clase, cualquiera que sea el nombre con que se les designe, se consideran intereses.

Entre otros, son intereses:

Los rendimientos de la deuda pública, de los bonos u obligaciones, incluyendo descuentos, primas y premios;

Los premios de repartos o de préstamos de valores;

El monto de las comisiones que correspondan con motivo de apertura o garantía de créditos;

El monto de las contraprestaciones correspondientes a la aceptación de un aval, del otorgamiento de una garantía o de la responsabilidad de cualquier clase, excepto cuando dichas contraprestaciones deban hacerse a instituciones de seguros o fianzas;

La ganancia en la enajenación de bonos, valores y otros títulos de crédito, siempre que sean de los que se colocan entre el gran público inversionista

Las ganancias o pérdidas cambiarias, devengadas por la fluctuación de la moneda extranjera, incluyendo las correspondientes al principal y al interés mismo (pérdida topada al TC publicado en el DOF.

La contraprestación pagada por la cesión de derechos sobre ingresos por otorgar el uso o goce temporal de inmuebles, se tratará como crédito o deuda, según sea el caso, y la diferencia con las rentas tendrá el tratamiento de interés.

El Decreto siguiente, entra en vigor el 23 de febrero de 2021 y estará en vigor hasta que termine la pandemia:

.

DECRETO por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación

.

Artículo Primero.- Se crean las fracciones arancelarias de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, publicada en el Diario Oficial de la Federación el 1 de julio de 2020 y su posterior modificación, que a continuación se indican:

.

CÓDIGO

DESCRIPCIÓN

UNIDAD

CUOTA(ARANCEL)

IMPUESTODE IMP.(%)

IMPUESTODE EXP.(%)

3002.20.10

Vacuna contra el virus SARS-CoV-2.

Kg

5

Ex.

7613.00.02

Tanques para oxígeno de uso medicinal.

Pza

10

Ex.

7613.00.99

Los demás.

Pza

10

Ex.

.

Artículo Segundo.- Se suprime la fracción arancelaria de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, publicada en el Diario Oficial de la Federación el 1 de julio de 2020 y su posterior modificación, que a continuación se indica:

.

CÓDIGO

DESCRIPCIÓN

UNIDAD

CUOTA(ARANCEL)

IMPUESTODE IMP.%

IMPUESTODE EXP.%

7613.00.01

SUPRIMIDA

.

Artículo Tercero.- Se modifican los aranceles delas fracciones arancelarias de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, publicada en el Diario Oficial de la Federación el 1 de julio de 2020 y su posterior modificación, que a continuación se indican:

.

CÓDIGO

DESCRIPCIÓN

UNIDAD

CUOTA(ARANCEL)

IMPUESTODE IMP.%

IMPUESTODE EXP.%

3002.20.10

Vacuna contra el virus SARS-CoV-2.

Kg

Ex.

Ex.

7613.00.02

Tanques para oxígeno de uso medicinal.

Pza

Ex.

Ex.

.

TRANSITORIOS

Primero.- El presente Decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo.- Lo establecido en el Artículo Tercero estará vigente hasta la entrada en vigor del instrumento publicado en el Diario Oficial de la Federación, por el que las autoridades sanitarias determinen que la situación de contingencia derivada de la epidemia de enfermedad generada por el virus SARS-CoV-2 (COVID-19) ha finalizado en nuestro país.

Aparece en la página del SAT la regla 2.2.15 como parte de la -segunda – versión anticipada de la PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2021 el procedimiento para restringir temporalmente el uso del CSD para la expedición de CFDI y para subsanar la irregularidad o desvirtuar la causa detectada

.

Los tiempos para atender o desvirtuar las irregularidades, pueden ser muy largos y los procesos complicados. Vale la pena tener a mano evidencia que, en su momento, pueda utilizarse para desvirtuar una presunción o interpretación de la autoridad en materia de:

Oportunidad en presentación de declaraciones

Tener Opinión de Cumplimiento positiva

Contar con verificaciones de domicilio

Mantener actualizados los datos en el RFC y Buzón Tributario

Atender el ejercicio de facultades de comprobación de la autoridad fiscal, incluso aquellas que en los hecho lo son, pero la legislación dice que no lo son.

Como siempre, estamos a su disposición para implementar los controles y medidas de monitoreo necesarias (parte del compliance tributario) para protección de ésta área sustantiva de la empresa, a saber, facturación, la que emite los CFDI a sus clientes.

.

.

Para conocer nuestro Boletín y el nuevo proceso propuesto por la autoridad fiscal en materia de restricción temporal del certificado de sellos digitales que nos permite timbrar nuestros CFDI, consulte:

Contrato por el cual una persona se obliga a otorgar a otra el uso o goce temporal de bienes tangibles a plazo forzoso, obligándose esta última liquidar, en pagos parciales como contraprestación, una cantidad en dinero determinada o determinable que cubra el valor de adquisición de los bienes, las cargas financieras y los demás accesorios y a adoptar al vencimiento del contrato alguna de las opciones terminales siguientes:

La compra de los bienes a un precio inferior a su valor de adquisición

A prorrogar el plazo para continuar con el uso o goce temporal, pagando una renta inferior

A participar con el arrendador en el precio de la venta de los bienes a un tercero

MERCANTIL (LGTOC)

Contrato por medio del cual un arrendador se obliga a adquirir determinados bienes y a conceder su uso o goce temporal, a plazo forzoso, al arrendatario, quien podrá ser persona física o moral, obligándose este último a pagar como contraprestación, que se liquidará en pagos parciales, según se convenga, una cantidad en dinero determinada o determinable, que cubra el valor de adquisición de los bienes, las cargas financieras y los demás accesorios que se estipulen, y adoptar al vencimiento del contrato alguna de las opciones terminales siguientes:

La compra de los bienes a un precio inferior a su valor de adquisición

A prorrogar el plazo para continuar con el uso o goce temporal, pagando una renta inferior

A participar con el arrendador en el precio de la venta de los bienes a un tercero

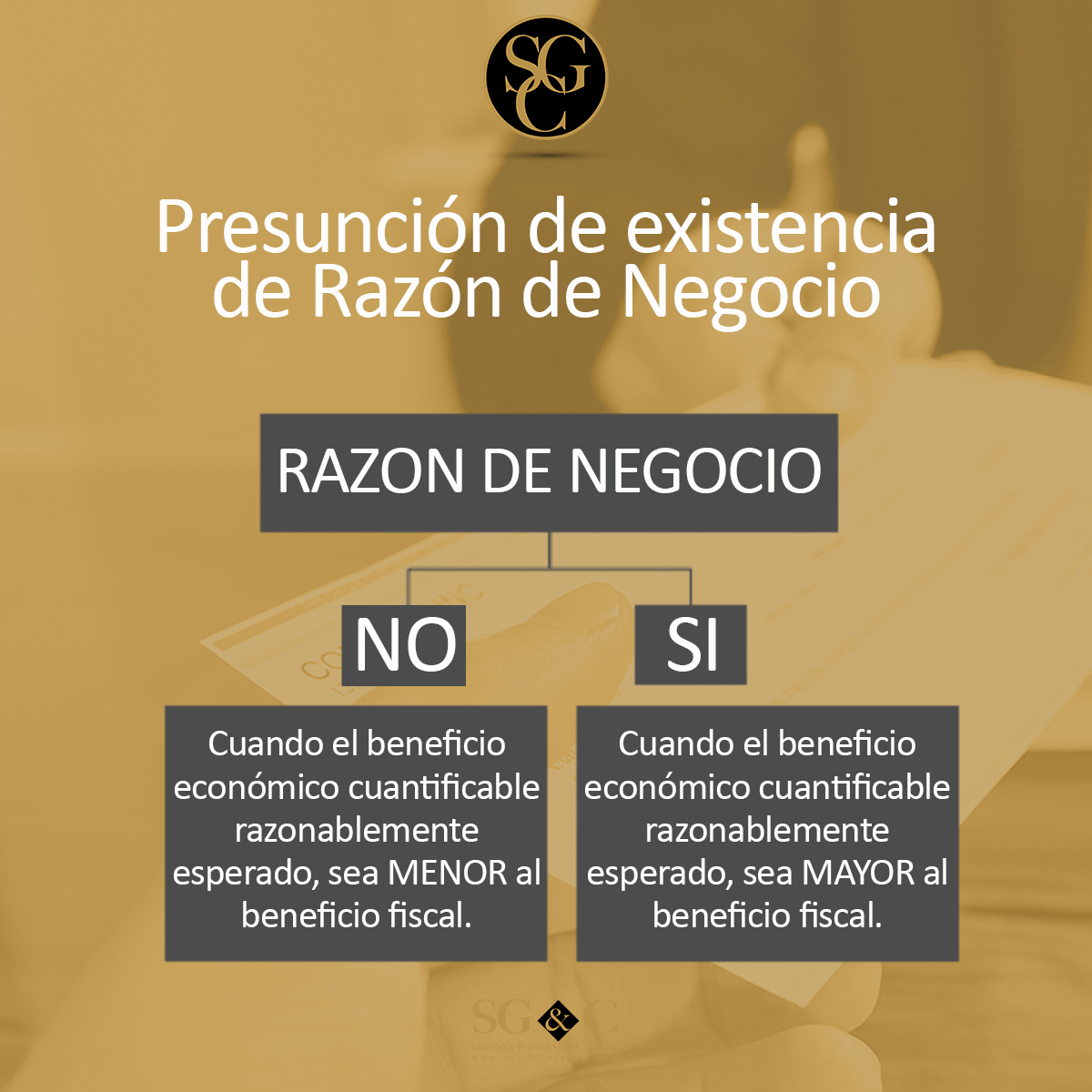

Señala el Código Fiscal de la Federación, a la letra que:

La expresión razón de negocios será aplicable con independencia de las leyes que regulen el beneficio económico razonablemente esperado por el contribuyente.

Eso significa que en México existen leyes que regulan la cuantificación del beneficio económico razonablemente esperado? ¿Utilidades proforma?

Sabemos que en nuestro País existe la competencia económica, esto es, el esfuerzo que realizan dos o más personas, comercios o empresas, para ofrecer más opciones de productos y servicios, de mayor calidad y a mejores precios.

Sbemos también que existe normatividad que prohibe las prácticas monopólicas (no confundir con monopolio), es decir, las conductas que realizan una o más empresas, para obtener beneficios indebidos a costa de dañar o impedir el proceso de competencia, de lo que se sigue que la Ley Federal de Competencia Económica pudiera sancionar a quien obtenga beneficios a costa de los consumidores por la realización de prácticas indebidas, sin embargo, ello no cuantifica cuál es el beneficio economico razonablemente esperado.

Para efectos fiscales, existe, cuando las operaciones del contribuyente busquen, entre otros:

generar ingresos,

reducir costos,

aumentar el valor de los bienes que sean de su propiedad,

mejorar su posicionamiento en el mercado

La autoridad evaluará la información contemporánea que presente el contribuyente, siempre que ésta esté soportada y sea razonable, a fin de cuantificar el beneficio económico razonablemente esperado.

¿Es razonable cuando la información sea razonable? Obvio, ¿no?

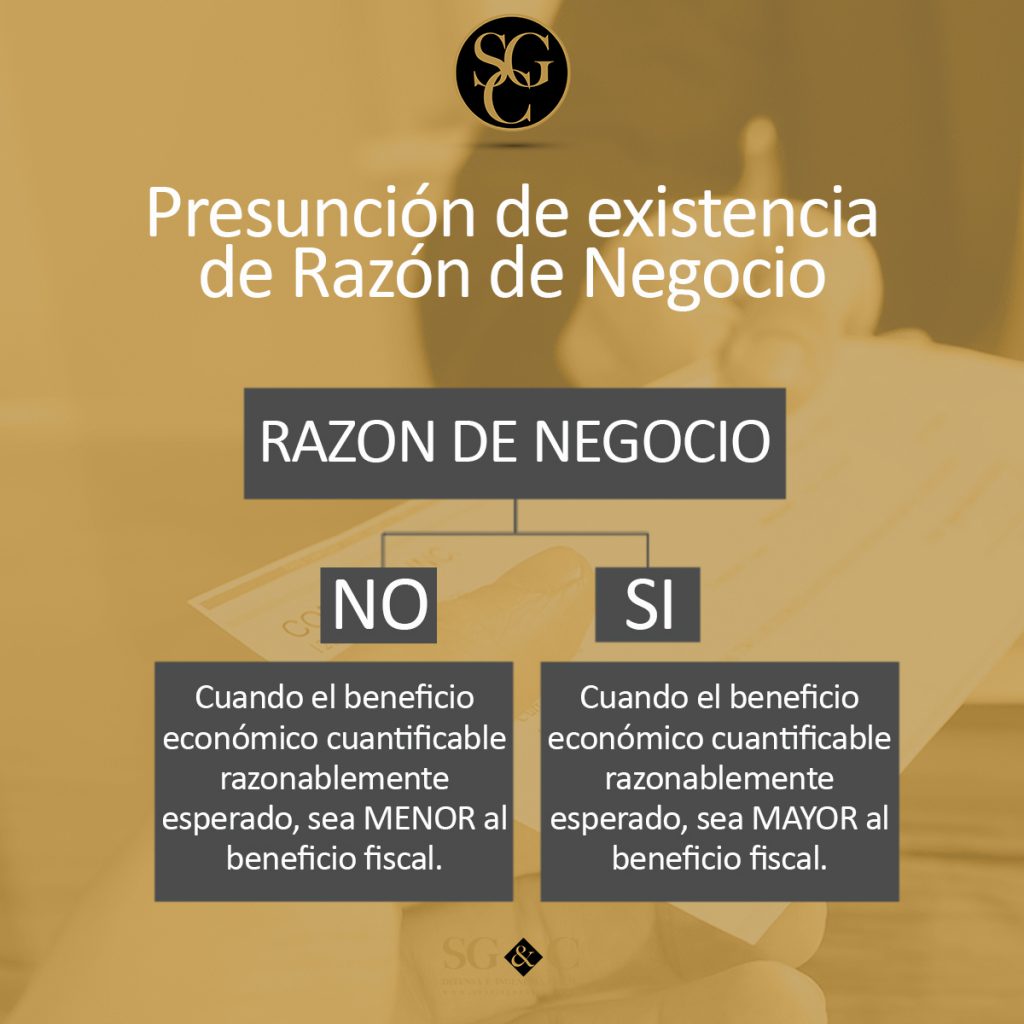

La autoridad podrá presumir, salvo prueba en contrato que hay o no razón de negocio en alguna operación:

SI:

•Cuando el beneficio económico cuantificable razonablemente esperado, sea MAYOR al beneficio fiscal.

NO:

•Cuando el beneficio económico cuantificable razonablemente esperado, sea MENOR al beneficio fiscal.

•Cuando se alcanza un beneficio económico razonablemente esperado a través de un menor número de actos jurídicos que los realizados por el contribuyente y el efecto fiscal hubiera sido más gravoso